Tassa annuale libri sociali per il 2023 entro il 16 marzo

Informativa n. 4

23 marzo 2023

Sono tenute al versamento della tassa di concessione governativa per la vidimazione dei libri sociali: le sole “società di capitali”: SPA e SRL.

- SPA, SRL (anche semplificate) e SAPA

- Società consortili

- Aziende speciali degli enti locali (con fondo di dotazione L. 142/90) e consorzi tra enti locali

- Società in liquidazione ordinaria

- Società in procedura concorsuale diversa dal fallimento: concordato preventivo, liquidazione coatta amministrativa, amministrazione straordinaria, ecc.

- Società cooperative (e di mutua assicurazione)

- Consorzi

- “SSD” affiliate a Federazioni/Enti di formazione sportiva

- Società di persone (Snc, Sas, SS)

- Enti non commerciali (iscritti o meno al REA): ETS, ADS, ecc.

- Società dichiarate fallite

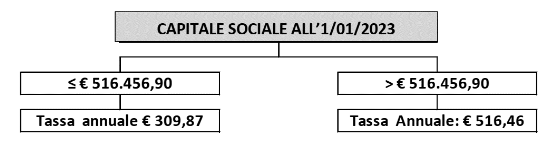

La tassa annuale è calcolata in misura forfettaria in base al capitale sociale all’1/01/2023 non rilevando eventuali variazioni di tale capitale sociale intervenute successivamente all’1/01/2023 e il numero di libri sociali utilizzati nell’anno.

La tassa è deducibile ai fini IRES e IRAP.

Il versamento si effettua con mod. F24, riportando nella Sez. “Erario” i seguenti dati:

- codice tributo “7085”

- periodo di riferimento “2023”.

Modalità di versamento:

- in compensazione: il versamento può essere compensato con eventuali crediti disponibili; il mod. F24 va presentato tramite i servizi telematici dell’Agenzia Entrate (Entratel / Fisconline);

- negli altri casi, l’F24 può essere presentato anche mediante i servizi di internet banking messi a disposizione da banche, Poste Italiane e altri prestatori di servizi di pagamento.

Le Srl / Spa costituitesi dopo il 1/01/2023:

- se ancora prive di P.Iva: versano mediante bollettino di C/C postale n. 6007, intestato a: “Agenzia delle Entrate, Centro Operativo di Pescara”, causale: “bollatura e numerazione libri sociali”; in tal caso la dichiarazione di inizio attività deve riportati gli estremi del versamento effettuato;

- se già in possesso di P.Iva: possono anch’esse pagare tramite F24, con l’ordinario cod. trib. “7085”.

L’omesso versamento della tassa annuale è punito con la sanzione amministrativa corrispondente al 100% del 200% della tassa medesima e, in ogni caso, non inferiore a 103 euro.